Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

🎁 Offre : jusqu’à 4 mois offerts jusqu’au 29/05 ! ⏳ J’en profite

Préparez vous à la facturation électronique, inscrivez vous à notre webinar ! S'inscrire

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Benjamin Plateau · 12 min · Dernière mise à jour le

Résumé de l’article

Le bilan comptable est une photographie du patrimoine de l’entreprise, avec l’actif (ce qu’elle possède) et le passif (ce qui finance ces ressources).

Sa structure repose sur un équilibre fondamental : le total de l’actif est toujours égal au total du passif.

L’analyse du bilan passe par quelques indicateurs clés comme la trésorerie nette, le fonds de roulement et le besoin en fonds de roulement.

D’autres ratios, comme l’endettement ou la rentabilité des capitaux propres, permettent d’évaluer la solidité financière de l’entreprise.

Savoir lire un bilan aide à prendre de meilleures décisions et à rassurer les partenaires financiers.

Vous recevez votre bilan comptable et ne comprenez rien aux chiffres affichés ? Rassurez-vous, de nombreux entrepreneurs se sentent dépassés face à ce document. Pourtant, lire un bilan comptable constitue une compétence essentielle pour piloter votre entreprise et prendre les bonnes décisions.

Mais, concrètement, que signifient actif et passif ? Quels indicateurs analyser en priorité ? Comment interpréter ces données pour améliorer votre santé financière ? Découvrez toutes les réponses dans ce guide complet.

Le bilan comptable constitue une photographie du patrimoine de l'entreprise à un instant T, généralement à la date de clôture de l'exercice. Ce document obligatoire fait partie intégrante des comptes annuels, aux côtés du compte de résultat et de l'annexe.

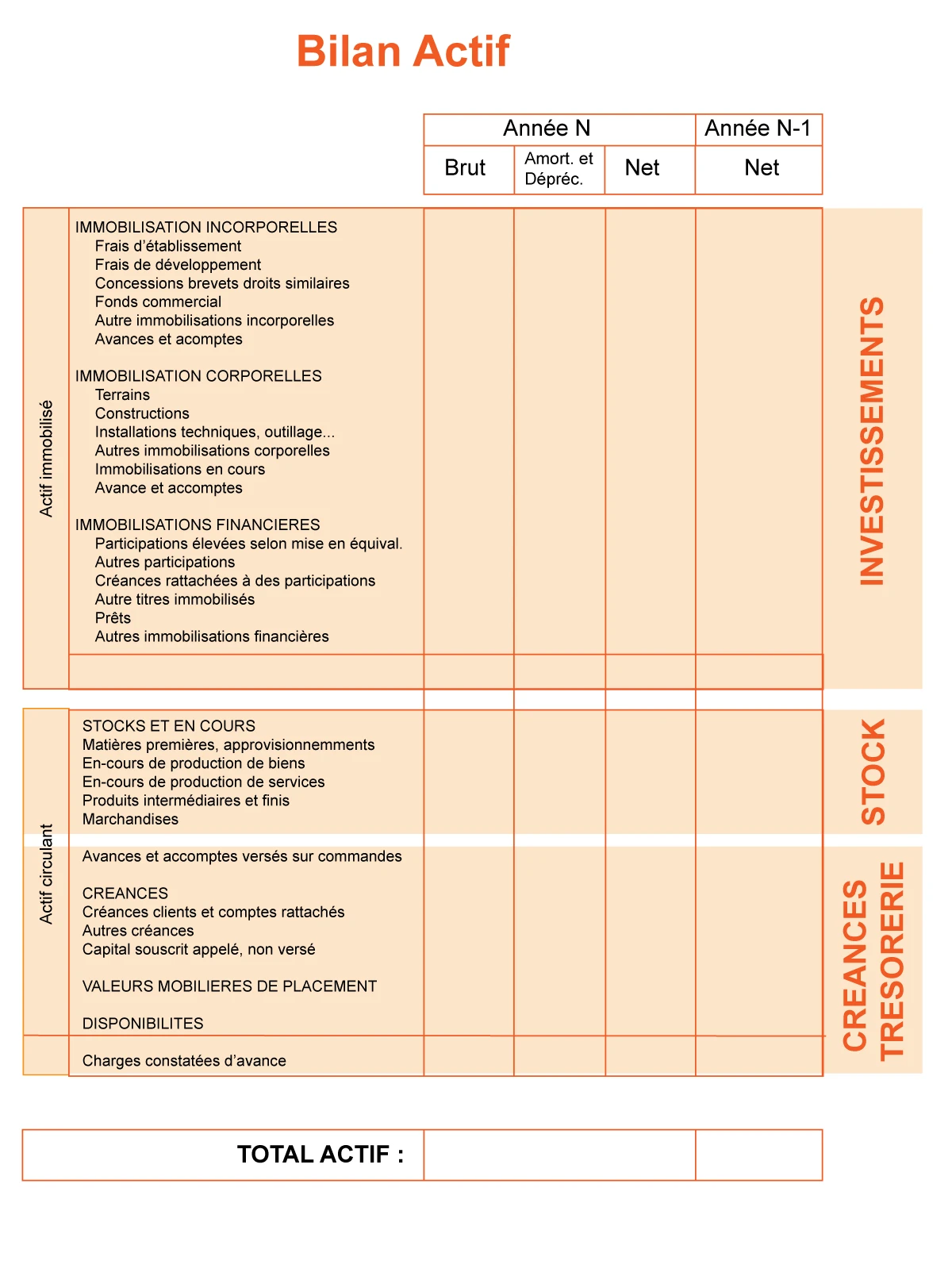

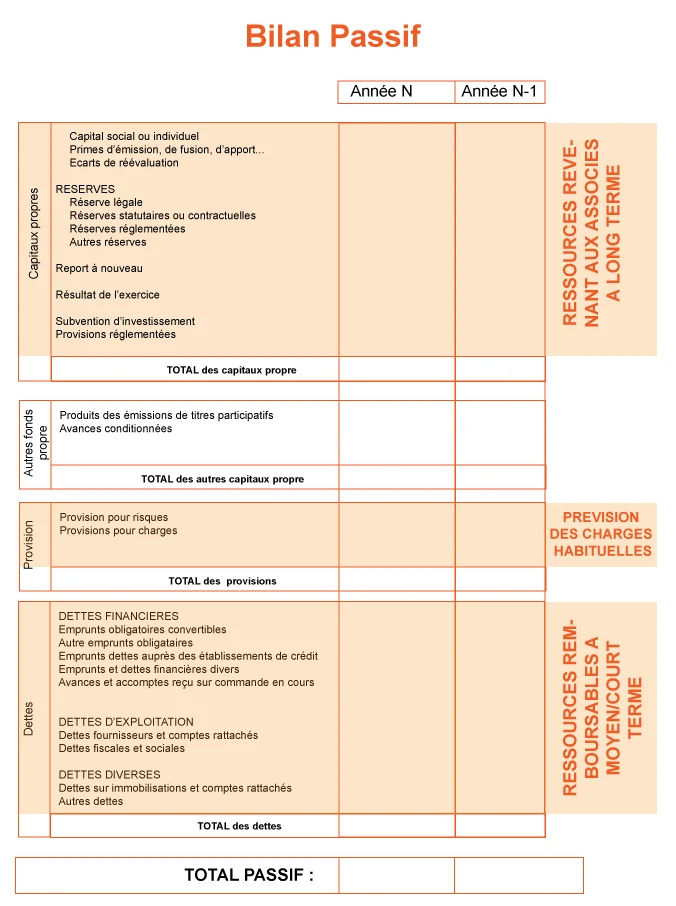

Le bilan se présente sous forme d'un tableau divisé en deux colonnes :

L'actif : ce que possède l'entreprise ;

Le passif : l'origine du financement.

Le bilan repose sur un principe fondamental : l'actif doit toujours être égal au passif. Cette règle découle de la comptabilité en partie double, système garantissant que chaque opération génère deux écritures comptables d'un montant identique. Ce double enregistrement systématique assure la cohérence et la fiabilité des informations financières présentées.

💡 À savoir : les petites entreprises peuvent établir un bilan simplifié regroupant les postes comptables par grandes masses. Le bilan détaillé, obligatoire pour les entreprises dépassant certains seuils, présente l'intégralité des comptes et sous-comptes pour une vision exhaustive du patrimoine.

L'obligation d'établir un bilan comptable varie selon le statut juridique et le régime fiscal, conformément à l'article L123-12 du Code de commerce.

En premier lieu, les micro-entrepreneurs échappent totalement à cette obligation. Leur comptabilité se limite au livre des recettes et, le cas échéant, au registre des achats pour les activités d'achat-revente.

À l'inverse, les entrepreneurs individuels soumis au régime réel doivent obligatoirement établir leurs comptes annuels, comprenant le bilan, sans toutefois avoir à le déposer au greffe.

Enfin, les sociétés commerciales (SARL, SAS, SA, SCI...) cumulent, quant à elles, deux obligations : établir leurs comptes annuels et les déposer au greffe du tribunal de commerce dans les sept mois suivant la clôture de l'exercice.

Pour illustrer concrètement la structure du bilan, prenons l'exemple simplifié de la société ABC au 31 décembre 2025. Ce tableau nous servira de fil rouge pour comprendre chaque composante et calculer les principaux indicateurs financiers.

SOCIÉTÉ ABC - BILAN SIMPLIFIÉ AU 31/12/2025

L'actif occupe la colonne gauche du bilan et liste l'ensemble du patrimoine de l'entreprise. Les postes sont classés du moins liquide en haut (biens difficilement transformables en argent) vers le plus liquide en bas (argent immédiatement disponible).

L'actif immobilisé regroupe les biens utilisés durablement, sur plus d'un exercice comptable, pour l'activité de l'entreprise. Ces éléments constituent l'outil de travail permanent et ne sont pas destinés à être revendus rapidement. On distingue trois catégories d'immobilisations :

Ces actifs perdent progressivement de la valeur au fil du temps. Ainsi, l'entreprise pratique des amortissements pour constater cette dépréciation dans ses comptes.

L'actif circulant rassemble les biens et créances mobilisables à court terme, généralement sur moins d'un exercice. Ces éléments participent directement au cycle d'exploitation et se renouvellent constamment :

Stocks : marchandises, matières premières, produits finis en attente de vente ;

Créances clients : factures émises mais non encore encaissées ;

Valeurs mobilières de placement : titres destinés à une revente rapide ;

Disponibilités : soldes des comptes bancaires et argent en caisse ;

Avances et acomptes versés : sommes payées aux fournisseurs avant livraison ;

Charges constatées d'avance : dépenses comptabilisées mais concernant l'exercice suivant.

💡 À savoir : plus l'actif circulant représente une part importante du total de l'actif, plus l'entreprise dispose de ressources potentiellement mobilisables rapidement en cas de besoin de trésorerie.

Le passif occupe la colonne droite du bilan et explique l'origine du financement ayant permis d'acquérir les actifs. Les postes sont classés du plus stable en haut (ressources durables) vers le plus exigible en bas (dettes à court terme).

Les capitaux propres représentent les ressources appartenant définitivement à l'entreprise, sans obligation de remboursement à des tiers. Ces fonds constituent la solidité financière de base :

Des capitaux propres élevés témoignent d'une structure financière solide et rassurent les partenaires financiers, notamment les banques lors de demandes de crédit.

Les dettes constituent les ressources empruntées auprès de tiers, devant être remboursées selon des échéances définies. Elles financent l'activité mais augmentent le risque financier :

Dettes financières : emprunts bancaires contractés pour financer investissements ou exploitation ;

Dettes fournisseurs : factures reçues mais non encore réglées ;

Dettes fiscales : impôts sur les sociétés, TVA collectée à reverser ;

Dettes sociales : cotisations Urssaf et organismes sociaux ;

Provisions pour risques et charges : sommes mises de côté pour couvrir des dépenses futures probables mais au montant incertain.

Un niveau d'endettement maîtrisé s'avère nécessaire. En outre, un passif externe trop important par rapport aux capitaux propres fragilise l'entreprise.

La trésorerie nette mesure l'argent immédiatement disponible dont dispose l'entreprise pour faire face à ses obligations à très court terme. Cet indicateur s'obtient par un calcul simple :

Trésorerie nette = Disponibilités + Valeurs mobilières de placement - Concours bancaires courants

Interprétation :

Trésorerie positive : l'entreprise dispose de liquidités excédentaires, signe de bonne santé financière ;

Trésorerie négative : l'entreprise fonctionne à découvert bancaire, situation préoccupante si elle perdure.

Application à la société ABC : le calcul (30 000 € disponibilités + 10 000 € valeurs mobilières - 10 000 € concours bancaires) donne une trésorerie nette de +30 000 €, position confortable attestant d'une capacité immédiate à honorer ses engagements.

Le fonds de roulement représente l'excédent de ressources stables restant après le financement des immobilisations. Ce matelas financier se calcule ainsi :

FDR = (Capitaux propres + Dettes financières long terme) - Actif immobilisé net

Interprétation :

FDR positif : les ressources durables couvrent largement les investissements longs, dégageant une marge de sécurité ;

FDR négatif : déséquilibre structurel préoccupant, l'entreprise finance ses immobilisations par des ressources à court terme.

Application à la société ABC : les ressources stables (160 000 € capitaux propres + 100 000 € emprunts = 260 000 €) dépassent l'actif immobilisé (210 000 €), dégageant un FDR de +50 000 €. Cet excédent permet de financer le cycle d'exploitation sans recourir systématiquement au crédit bancaire court terme.

Le besoin en fonds de roulement mesure l'argent nécessaire pour financer le cycle d'exploitation quotidien, c'est-à-dire le décalage entre les encaissements clients et les décaissements fournisseurs. Ce calcul révèle si l'activité génère un besoin ou une ressource de financement :

BFR = Stocks + Créances clients - Dettes fournisseurs

Interprétation :

BFR positif : l'entreprise doit avancer de l'argent pour faire tourner son activité (clients paient tardivement, fournisseurs payés rapidement) ;

BFR négatif : l'activité génère une ressource financière (situation fréquente dans la grande distribution qui encaisse comptant mais règle ses fournisseurs à 60 jours).

Application à la société ABC : le calcul (50 000 € stocks + 60 000 € créances clients - 60 000 € dettes fournisseurs) donne un BFR de +50 000 €. La société doit donc mobiliser cette somme en permanence pour financer son cycle d'exploitation. Heureusement, le fonds de roulement couvre exactement ce besoin, évitant le recours aux financements bancaires.

L'actif net représente la valeur théorique de l'entreprise en cas de cessation d'activité. Cet indicateur révèle ce qui resterait aux actionnaires après la vente de tous les biens et le remboursement intégral des dettes :

Actif net = Total actif - Total dettes

Application à la société ABC : le calcul (360 000 € actif - 200 000 € dettes) donne un actif net de 160 000 €, soit exactement le montant des capitaux propres. Cette concordance confirme la cohérence du bilan et représente la valeur patrimoniale nette de l'entreprise.

Le ratio d'endettement mesure le niveau de dépendance de l'entreprise aux financements externes. Plus ce ratio est élevé, plus l'entreprise s'appuie sur les banques et créanciers :

Ratio d'endettement = Total emprunts / Actif net

Interprétation :

Ratio > 1 : les dettes dépassent les fonds propres, situation de fort endettement ;

Ratio < 1 : l'entreprise dispose encore d'une capacité d'endettement avant de fragiliser sa structure financière ;

Seuil d'alerte > 2 : situation préoccupante nécessitant un désendettement.

Application à la société ABC : les emprunts bancaires (100 000 €) rapportés à l'actif net (160 000 €) donnent un ratio de 0,625. Ce niveau inférieur à 1 témoigne d'un endettement maîtrisé et laisse une marge de manœuvre pour financer de futurs investissements par emprunt.

La rentabilité des capitaux propres, également appelée ROE (Return On Equity), mesure la performance financière du point de vue des actionnaires. Elle indique combien rapporte chaque euro investi :

Rentabilité = (Résultat de l'exercice / Capitaux propres) × 100

Application à la société ABC : le calcul (20 000 € résultat / 160 000 € capitaux propres × 100) donne une rentabilité de 12,5 %. Chaque euro investi par les actionnaires rapporte donc 12,5 centimes de bénéfice net annuel, performance à comparer avec les rendements moyens du secteur.

💡 À savoir : ces indicateurs constituent le minimum vital pour évaluer la santé financière d'une entreprise. Comparez systématiquement ces ratios avec les exercices antérieurs pour détecter les tendances, et avec les moyennes de votre secteur d'activité pour situer votre performance.

Commencez systématiquement par contrôler que le total de l'actif égale strictement le total du passif. Toute différence révèle une erreur comptable nécessitant correction immédiate. Vérifiez également la date de clôture en haut du document : le bilan constitue une photographie patrimoniale à cet instant précis, toute analyse doit donc tenir compte de ce contexte temporel.

Examinez ensuite la répartition entre actif immobilisé et actif circulant. Une entreprise industrielle présente logiquement un actif immobilisé dominant (bâtiments, machines, équipements lourds), tandis qu'une société commerciale ou de services affiche généralement un actif circulant plus important (stocks, créances clients, trésorerie).

Côté passif, observez la proportion entre capitaux propres et dettes : cette répartition révèle la structure de financement et l'autonomie financière de l'entreprise.

Trois ratios essentiels offrent une vision rapide de la santé financière :

Trésorerie nette : l'entreprise dispose-t-elle d'argent pour honorer ses charges immédiates ?

BFR : le cycle d'exploitation génère-t-il un besoin de financement ou dégage-t-il une ressource ?

Ratio d'endettement : le niveau d'endettement demeure-t-il acceptable ou menace-t-il l'équilibre financier ?

Ces trois indicateurs constituent le socle minimum d'une analyse pertinente.

Analysez l'évolution temporelle des postes clés : les capitaux propres augmentent-ils ou diminuent-ils ? Les dettes progressent-elles dangereusement ? L'actif circulant croît-il, signe possible de développement ? Ces tendances révèlent la trajectoire réelle de l'entreprise au-delà d'une simple photo annuelle.

Le bilan seul reste insuffisant et doit impérativement être lu conjointement avec le compte de résultat. Un résultat positif au bilan indique un bénéfice, mais quelle en est l'origine : exploitation courante, opération exceptionnelle, produits financiers ? Cette lecture croisée garantit une compréhension globale et cohérente de la performance financière.

Savoir lire son bilan constitue une compétence essentielle permettant de piloter l'entreprise avec lucidité. Cette lecture régulière identifie précisément les forces et faiblesses financières : niveau de trésorerie, poids des stocks, délais de paiement clients.

Elle permet également d'anticiper les difficultés en détectant les signaux d'alerte précoces (trésorerie négative structurelle, BFR qui gonfle dangereusement, endettement excessif).

Enfin, le bilan aide à préparer les décisions stratégiques : investissement dans de nouveaux équipements, recrutement de collaborateurs ou levée de fonds auprès d'investisseurs. Ces choix s'appuient sur des ratios objectifs plutôt que sur des intuitions hasardeuses.

Le bilan constitue le document de référence systématiquement exigé par tous les acteurs économiques gravitant autour de l'entreprise :

Banquier : analyse la capacité de remboursement avant d'accorder un prêt, scrutant particulièrement le ratio d'endettement et la trésorerie disponible ;

Investisseur : examine la rentabilité des capitaux propres et la trajectoire financière avant d'injecter des fonds au capital ;

Fournisseur : vérifie la solvabilité de son client avant d'accorder des délais de paiement conséquents qui pourraient fragiliser sa propre trésorerie ;

Client : consulte le bilan de ses fournisseurs stratégiques pour s'assurer de leur pérennité, particulièrement lors de commandes importantes engageant sa propre production.

💡 À savoir : chaque profil analyse le bilan sous un angle spécifique, mais tous recherchent la même chose : des garanties de solidité financière.

Un bilan sain présente des capitaux propres positifs, une trésorerie nette excédentaire, un BFR maîtrisé et un ratio d'endettement inférieur à 1. Comparez systématiquement ces indicateurs avec les exercices précédents et les moyennes de votre secteur d'activité pour évaluer la performance réelle.

Commencez par vérifier l'équilibre actif/passif, puis analysez les grandes masses (actif immobilisé vs circulant, capitaux propres vs dettes). Calculez ensuite ces trois ratios : trésorerie nette, BFR et ratio d'endettement. Ces indicateurs offrent une vision rapide de la santé financière.

La règle d'or impose que l'actif égale toujours le passif. Cette égalité découle du principe comptable de la partie double : chaque opération génère deux écritures d'un montant identique. Si les totaux diffèrent, une erreur comptable nécessite une correction immédiate.

L'actif liste ce que l'entreprise possède : immobilisations, stocks, créances, trésorerie. Le passif indique l'origine du financement de ces actifs : capitaux propres apportés par les associés et dettes contractées auprès de tiers. Ces deux colonnes totalisent toujours le même montant.

Rédigé par :

Fort de 8 ans d’expérience en gestion comptable et management, Benjamin partage sa vision opérationnelle pour optimiser les processus et la performance des organisations.

Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

Le contrat PEC (Parcours Emploi Compétences) est un dispositif d’insertion professionnelle destiné aux personnes éloignées de l’emploi. Accessible sous certaines conditions, il permet de bénéficier d’un accompagnement renforcé, d’une expérience professionnelle et d’un accès à la formation tout en étant salarié.

7 min

Recruter, augmenter les salaires, verser des primes ou absorber une hausse des charges sociales : chaque décision RH impacte directement la masse salariale de l’entreprise. Pourtant, cet indicateur est encore souvent réduit à un simple total de rémunérations, alors qu’il joue un rôle central dans la rentabilité et le pilotage financier.

7 min

Vous souhaitez vendre un actif immobilier, déclarer votre IFI ou évaluer le patrimoine pour une succession ? La valeur vénale constitue alors la référence incontournable. Sans une estimation correcte, vous risquez une sous-évaluation pénalisante ou un redressement fiscal.

10 min