Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

🎁 Offre : jusqu’à 3 mois offerts jusqu’au 31/03 ! ⏳ J’en profite

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Dernière mise à jour le · 7 min

Résumé de l’article

Le FEC est un fichier informatisé obligatoire pour les entreprises tenant leur comptabilité dématérialisée, pouvant entraîner une amende de 5 000 € en cas de non-conformité.

Le FEC doit inclure toutes les écritures comptables, en respectant un format précis et une structure définie par l’administration fiscale.

L’entreprise doit vérifier la conformité du FEC via l’outil « Test Compta Demat » avant sa transmission à l’administration.

Saviez-vous qu’en cas de contrôle fiscal, l’absence ou la non-conformité du fichier des écritures comptables peut vous coûter jusqu’à 5 000 € d’amende ?

Si vous tenez votre comptabilité de façon informatisée, ce fichier est bien plus qu’une simple formalité : c’est une obligation légale. Pourtant, de nombreux chefs d’entreprise découvrent son existence... au moment où il est déjà trop tard. Vous vous demandez à quoi sert ce fameux fichier, qui est concerné, ce qu’il doit contenir, ou encore comment vérifier s’il est bien conforme ?

Dans cet article, on vous explique tout ce que vous devez savoir sur le fichier des écritures comptables : son utilité, les règles à respecter, les erreurs à éviter, et les sanctions en cas de manquement.

Le fichier des écritures comptables, souvent abrégé en FEC, est un document informatisé qui reprend l’ensemble des écritures comptables enregistrées par une entreprise au cours d’un exercice.

Il s’agit d’un fichier structuré et normalisé pour toute entreprise soumise à une comptabilité informatisée. Son objectif principal est de permettre à l’administration fiscale de contrôler la cohérence, la traçabilité et la régularité des enregistrements comptables en cas de vérification.

Le FEC reflète fidèlement le contenu du journal comptable de l’entreprise, ligne par ligne, et doit être conforme à un format précis défini par l’administration, afin d’assurer son exploitabilité immédiate par des outils de traitement automatique.

Le fichier des écritures comptables doit être tenu par les entreprises qui gèrent leur comptabilité avec un logiciel ou un système informatisé. Cela concerne toutes celles qui relèvent de l’impôt sur les sociétés ou de l’impôt sur le revenu lorsqu’elles déclarent des bénéfices industriels et commerciaux (BIC), non commerciaux (BNC) ou agricoles (BA).

En revanche, les micro-entreprises ne sont pas concernées. Elles bénéficient d’un régime simplifié qui ne les oblige pas à produire un FEC, même si elles utilisent un outil informatique pour suivre leur activité. C’est aussi le cas pour certaines sociétés, comme les SCI, qui échappent à cette exigence lorsqu’elles ne sont pas tenues à une comptabilité commerciale complète.

Ce fichier n’est donc pas requis pour tout le monde, mais dès qu’une entreprise est tenue de présenter une comptabilité complète et qu’elle l’enregistre de manière dématérialisée, elle doit pouvoir fournir ce document.

La tenue d’un fichier des écritures comptables est obligatoire, dès lors qu’une entreprise tient sa comptabilité au moyen d’un système informatisé.

Comme le précise l’article L47 A du livre des procédures fiscales, dans le cadre d’un contrôle fiscal, le contribuable concerné doit remettre à l’administration une copie de ce fichier sous forme dématérialisée, conforme aux normes fixées par arrêté ministériel.

Le FEC est organisé de manière chronologique selon la date de validation des écritures, et doit inclure toutes les écritures comptables après inventaire, à l’exclusion :

des écritures de centralisation

des écritures de clôture des comptes de charges et de produits

Le FEC doit également contenir les écritures de reprise des soldes de l’exercice précédent.

Pour chaque écriture, toutes les données comptables issues du système informatique de l’entreprise doivent y figurer. Conformément à l’article A47 A-1 du livre des procédures fiscales, les 18 premières informations du fichier doivent impérativement être présentées dans un ordre précis et correspondre aux éléments suivants :

Le code journal de l'écriture comptable

Le libellé journal de l'écriture comptable

Le numéro sur une séquence continue de l'écriture comptable

La date de comptabilisation de l'écriture comptable

Le numéro de compte, dont les trois premiers caractères doivent correspondre à des chiffres respectant les normes du plan comptable français

Le libellé de compte, conformément à la nomenclature du plan comptable français

Le numéro de compte auxiliaire (à blanc si non utilisé)

Le libellé de compte auxiliaire (à blanc si non utilisé)

La référence de la pièce justificative

La date de la pièce justificative

Le libellé de l'écriture comptable

Le montant au débit

Le montant au crédit

Le lettrage de l'écriture comptable (à blanc si non utilisé)

La date de lettrage (à blanc si non utilisé)

La date de validation de l'écriture comptable

Le montant en devise (à blanc si non utilisé)

L'identifiant de la devise (à blanc si non utilisé)

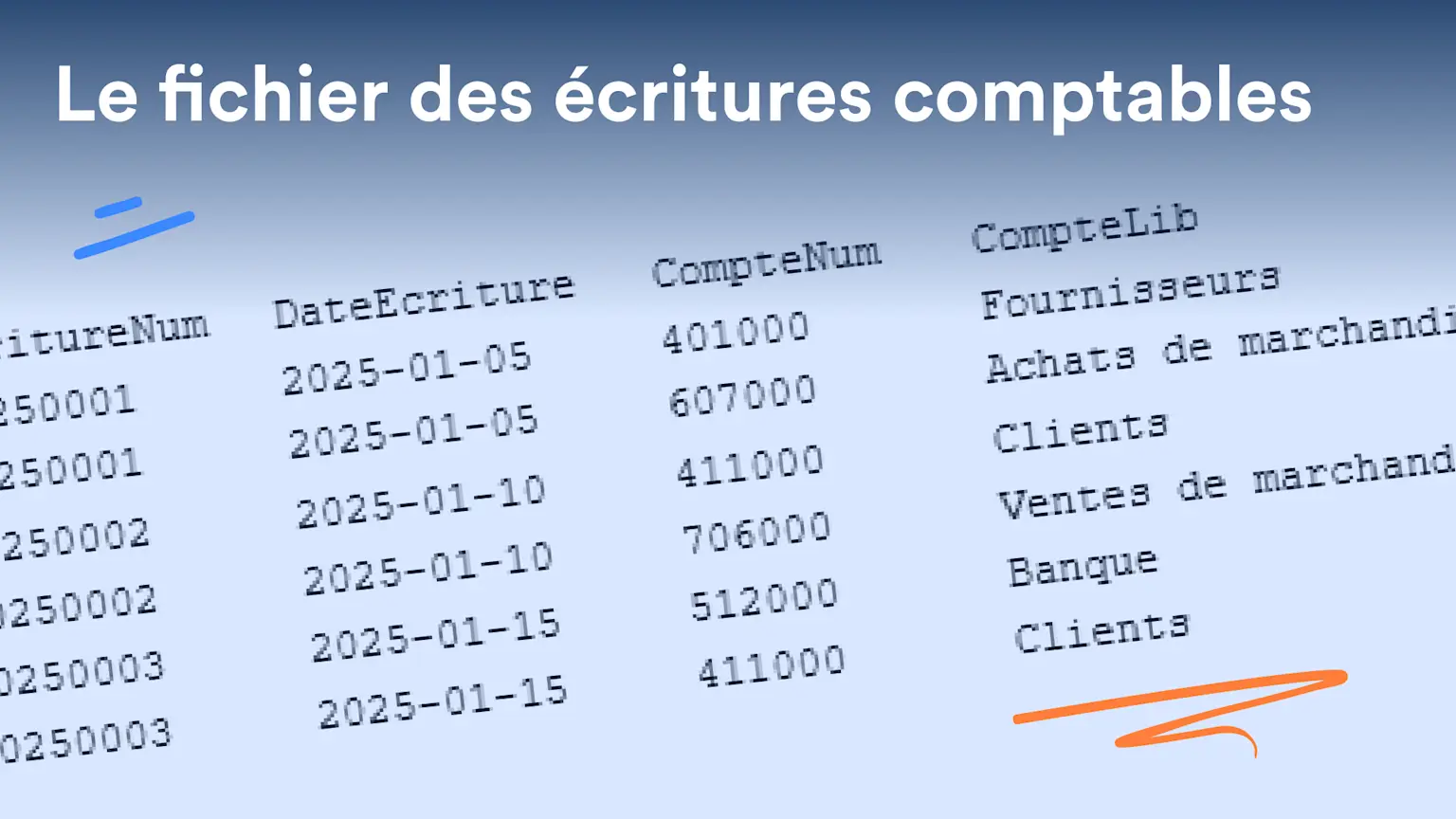

Voici un exemple de ce à quoi peut ressembler un fichier des écritures comptables :

Pour vérifier que le contenu du FEC est conforme aux normes, il suffit d’utiliser le logiciel « Test Compta Demat » mis à disposition gratuitement par la DGFIP.

Cet outil a été conçu pour accompagner les entreprises dans la mise en conformité de leur comptabilité dématérialisée. Une fois installé sur un ordinateur compatible, il permet de tester la structure du fichier FEC et de détecter d’éventuelles anomalies.

Grâce à ces vérifications, l’entreprise peut corriger les erreurs relevées et s’assurer que son fichier respecte bien les normes prévues par la réglementation fiscale.

En cas de contrôle fiscal, l’administration peut demander à l’entreprise de lui fournir un fichier des écritures comptables. Ce fichier doit être transmis dans un délai de 15 jours. S’il est absent, illisible, truqué ou mal formaté, plusieurs sanctions peuvent tomber.

La première est une amende forfaitaire de 5 000 euros. Cette pénalité s’applique aussi bien si le fichier n’est pas remis dans les temps, s’il ne respecte pas les normes attendues ou s’il contient de fausses informations.

Mais les conséquences ne s’arrêtent pas là. Si l’administration découvre des anomalies graves dans la comptabilité, elle peut rejeter les comptes de l’entreprise. Dans ce cas, elle a la possibilité de recalculer les impôts à sa manière, sans se baser sur les chiffres fournis par l’entreprise. Cela peut entraîner un redressement fiscal important.

Si ce redressement aboutit à un montant à payer plus élevé, une majoration de 10 % des droits peut remplacer l’amende forfaitaire, si cela représente une somme plus importante.

Comme vu précédemment, la moindre anomalie dans le FEC peut entraîner des sanctions sévères en cas de contrôle fiscal, voire un rejet pur et simple de la comptabilité. Voici les erreurs les plus courantes et comment les éviter.

Champs manquants, mal nommés ou désordonnés : De nombreux FEC comportent des erreurs concernant les champs requis par l’administration fiscale. Il peut s’agir de champs absents, mal étiquetés ou placés dans un ordre incorrect.

Incohérences dans les écritures d’à-nouveaux : Les écritures d’à-nouveaux doivent figurer en début de fichier et refléter fidèlement le report de l’exercice précédent. Or, il arrive qu’elles soient absentes ou incorrectement enregistrées.

Nom de fichier non conforme : Le nom du FEC doit suivre un format précis : "SirenFECAAAAMMJJ", avec le numéro SIREN de l’entreprise suivi de la date de clôture comptable. Le non-respect de cette nomenclature est une erreur fréquente.

Utilisation incohérente des comptes tiers : Il est courant de constater un usage erratique des comptes tiers, comme un même compte utilisé pour différents libellés ou, à l’inverse, plusieurs comptes associés à un seul tiers.

Ruptures dans la numérotation des factures clients : Les anomalies dans la séquence des factures, telles que des numéros manquants ou en double, peuvent alerter l’administration sur d’éventuels manquements ou irrégularités.

Factures payées deux fois ou avoirs mal saisis : Ces erreurs comptables peuvent entraîner des pertes financières pour l’entreprise. Elles peuvent toutefois être détectées rapidement grâce à une analyse automatisée du FEC.

TVA déductible oubliée : L’omission de la TVA récupérable sur les factures fournisseurs est une erreur fréquente, qui peut réduire à tort la trésorerie disponible.

Pour éviter les erreurs liées au FEC, il est important d'adopter une approche rigoureuse dès la saisie comptable. Cela passe avant tout par l’utilisation d’un logiciel de comptabilité certifié. Ce type de logiciel garantit que les enregistrements sont faits selon les normes attendues par l’administration fiscale.

Avant toute transmission du fichier, il est également recommandé de vérifier sa conformité à l’aide d’un outil dédié comme « Test Compta Demat ». Cet outil permet de détecter en amont les éventuelles anomalies de structure ou de cohérence qui pourraient entraîner un rejet ou une sanction lors d’un contrôle fiscal.

Enfin, faire appel à un expert-comptable reste une précaution judicieuse. Son accompagnement permet non seulement d’analyser le FEC en profondeur, mais aussi de corriger les erreurs potentielles et de s’assurer que la comptabilité est tenue avec fiabilité.

Le FEC, ou Fichier des Écritures Comptables, est un fichier obligatoire que toute entreprise tenant sa comptabilité de manière informatisée doit être en mesure de fournir à l’administration fiscale en cas de contrôle.

Le fichier FEC doit être généré à la clôture de chaque exercice comptable, dès lors que la comptabilité est informatisée. Il doit être prêt à être transmis à l'administration fiscale en cas de contrôle, dans un délai de 15 jours après notification.

Le fichier FEC se trouve dans votre logiciel comptable, où il peut être exporté au format demandé par l’administration fiscale. En cas de doute, demandez à votre expert-comptable ou consultez la documentation du logiciel.

Article écrit par Clementine

Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

Une créance est le droit pour une personne ou une entité, appelée créancier, de recevoir une somme d'argent ou un service de la part d'une autre personne, appelée débiteur. En revanche, une dette est l'obligation pour le débiteur de rembourser cette somme ou de fournir cette prestation.

5 min

Le résultat exceptionnel est un concept clé en comptabilité, souvent mal compris, mais essentiel pour une analyse financière complète. Il révèle l'impact des événements non récurrents sur la santé financière de l'entreprise et permet de distinguer les performances issues des activités courantes, de celles résultant d'événements imprévus ou inhabituels.

5 min

Selon les modalités choisies par l'entreprise, les dividendes peuvent être versés en numéraire, en nature, ou encore sous forme d'actions nouvelles. Chaque mode de distribution entraîne des implications comptables spécifiques, qu'il est essentiel de maîtriser pour assurer une gestion rigoureuse et conforme aux obligations légales.

5 min