Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

🎁 Offre : jusqu’à 4 mois offerts jusqu’au 30/06 ! ⏳ J’en profite

Préparez vous à la facturation électronique, inscrivez vous à notre webinar ! S'inscrire

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Benjamin Plateau · 5 min · Dernière mise à jour le

Résumé de l’article

Le bilan financier révèle la solidité et l’équilibre financiers d’une entreprise en présentant ses actifs, passifs et capitaux propres.

Il permet d’évaluer la santé financière, d’orienter les décisions et d’attirer les investisseurs en montrant la viabilité de l’entreprise.

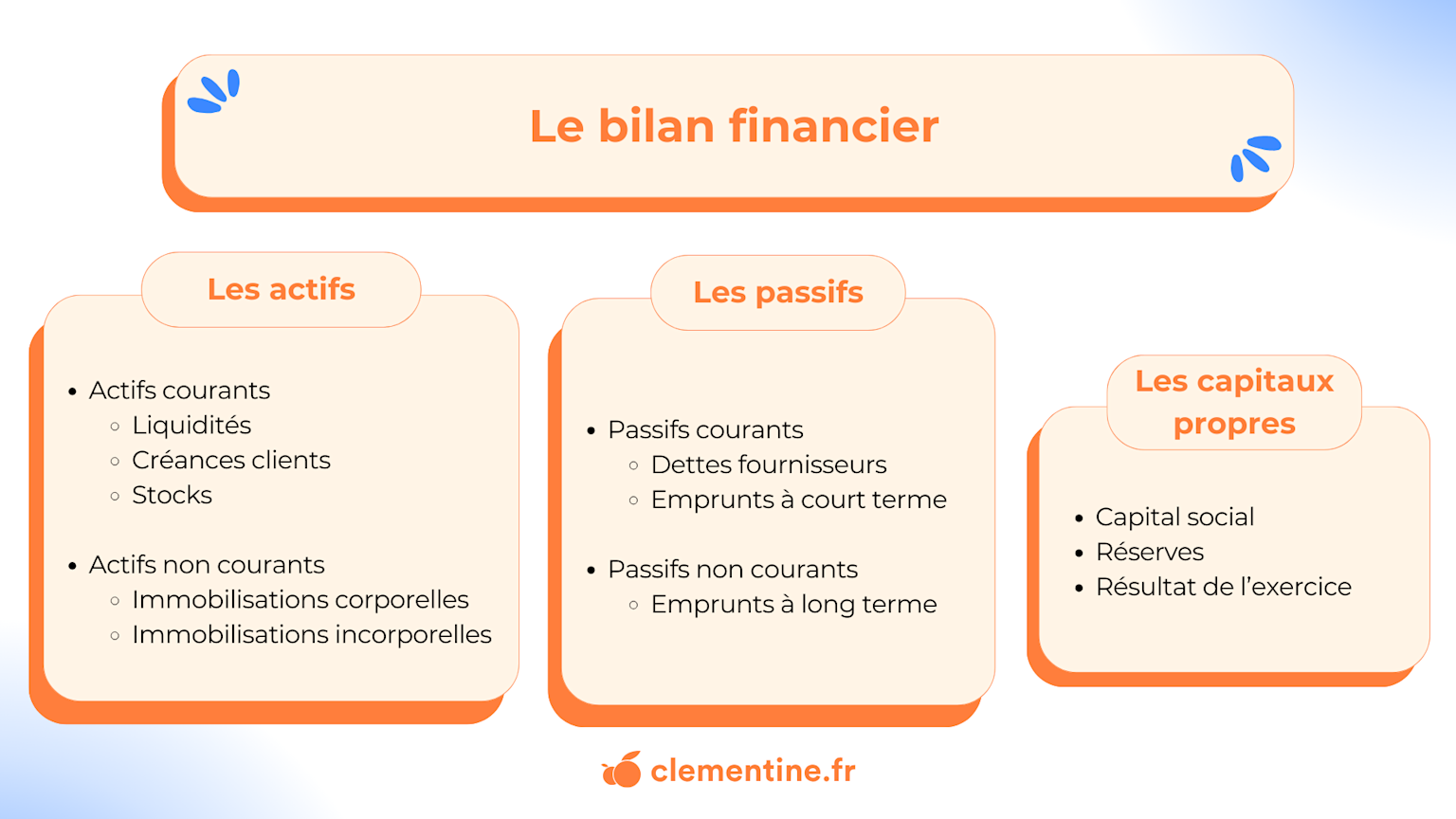

Le bilan est composé de trois catégories : actifs (courants et non courants), passifs (courants et non courants), et capitaux propres (capital social, réserves, résultat).

Il doit être équilibré (actifs = passifs + capitaux propres) et préparé selon les normes comptables pour être pertinent.

L’analyse du bilan utilise des ratios pour évaluer la liquidité, la rentabilité et la solvabilité de l’entreprise.

Pourquoi le bilan financier est-il si important pour votre entreprise ? Bien plus qu’un simple tableau de chiffres, il révèle la solidité et l’équilibre de vos finances. Découvrez dans cet article de quoi est réellement composé un bilan financier, comment il peut orienter vos décisions et pourquoi il devient incontournable pour anticiper l'avenir.

Le bilan financier est un état financier qui présente les actifs, les passifs et les capitaux propres d'une entreprise. Il permet de comprendre la structure financière d'une société et d'évaluer son équilibre financier. En effet, un bilan équilibré indique que les actifs sont égaux aux passifs et aux capitaux propres, ce qui est un signe de bonne santé financière.

Le bilan financier est un outil indispensable pour plusieurs raisons. Tout d'abord, il permet aux entrepreneurs d'évaluer la santé financière de leur entreprise et d'identifier les zones à risque. Il sert également de référence pour les investisseurs potentiels qui souhaitent comprendre la viabilité de l'entreprise avant de s'engager financièrement. De plus, le bilan est essentiel pour les prévisions financières et le reporting financier, car il aide à établir des projections sur les performances futures.

Le bilan financier est structuré en trois grandes catégories : actifs, passifs et capitaux propres. Chacune de ces catégories joue un rôle crucial dans l'évaluation de la santé financière d'une entreprise.

Les actifs représentent tout ce que possède l’entreprise et qui a une valeur économique. Ils peuvent être classés en deux catégories principales :

Actifs courants : Ce sont les ressources qui devraient être converties en liquidités dans l'année à venir. Ils incluent :

Actifs non courants : Ce sont les ressources à long terme, qui resteront dans l'entreprise pendant plus d'un an. Ils comprennent :

Immobilisations corporelles : Des biens tangibles comme les terrains, bâtiments, et équipements.

Immobilisations incorporelles : Des actifs intangibles tels que les brevets, licences, ou goodwill.

Les passifs représentent les obligations financières de l'entreprise envers des tiers, qu'il s'agisse de fournisseurs, de créanciers ou d'autres entités. Comme les actifs, ils sont également divisés en deux catégories :

Passifs courants : Ce sont les dettes que l'entreprise doit régler dans l'année à venir. Cela comprend :

Dettes fournisseurs : Montants dus aux fournisseurs pour des achats effectués à crédit.

Emprunts à court terme : Prêts ou crédits à rembourser dans un délai inférieur à un an.

Passifs non courants : Ce sont les obligations financières qui ne seront pas réglées dans l'année. Ils incluent :

Emprunts à long terme : Prêts dont le remboursement s'étend sur plusieurs années, souvent utilisés pour financer des investissements importants.

Les capitaux propres représentent la part des propriétaires dans l'entreprise. Ils sont un indicateur clé de la valeur nette de l'entreprise et se composent généralement de :

Capital social : Les fonds investis par les actionnaires ou les propriétaires lors de la création de l'entreprise.

Réserves : Profits non distribués qui sont réinvestis dans l'entreprise, servant de tampon financier pour les périodes difficiles.

Résultat de l'exercice : Le bénéfice ou la perte de l'entreprise pour la période écoulée, qui impacte directement les capitaux propres.

Pour établir un bilan financier, il est essentiel de suivre plusieurs étapes. Tout d'abord, il faut rassembler toutes les informations comptables nécessaires, notamment les données relatives aux actifs, passifs et capitaux propres.

Ensuite, il convient de les classer selon les catégories mentionnées précédemment. Le total du bilan est obtenu en additionnant les actifs, qui doit toujours être égal à la somme des passifs et des capitaux propres. Cette égalité est essentielle car elle reflète le principe fondamental de la comptabilité : chaque ressource de l'entreprise (actifs) doit être financée par des dettes (passifs) ou par les apports des propriétaires (capitaux propres).

Il est recommandé de réaliser un audit financier régulier pour s'assurer de la précision des données. Enfin, le bilan doit être préparé conformément aux normes comptables en vigueur, afin d'assurer sa conformité et sa pertinence.

L'analyse d'un bilan financier nécessite l'examen des ratios financiers qui en découlent. Ces ratios permettent d'évaluer la liquidité, la rentabilité et la solvabilité de l'entreprise.

Par exemple, le ratio de liquidité courante (actifs courants/passifs courants) donne une indication de la capacité de l'entreprise à couvrir ses obligations à court terme. D'autres ratios, comme le ratio d'endettement ou le retour sur capitaux propres, peuvent également fournir des insights précieux sur la performance et la structure financière de l'entreprise.

Le bilan comptable détaille les actifs et passifs selon les normes comptables, alors que le bilan financier, basé sur ce dernier, offre une vision synthétique de la situation financière. Il est principalement utilisé pour des analyses financières et se concentre sur la santé globale de l’entreprise.

Le bilan fonctionnel, dérivé du bilan financier, analyse l’usage des ressources pour financer l'activité de l'entreprise. Contrairement au bilan financier, qui offre une vue statique, il met l’accent sur la gestion des risques et des flux de trésorerie pour une analyse plus opérationnelle.

Pour établir le bilan financier d'une association, rassemblez toutes les données comptables : actifs (dons, subventions, biens) et passifs (dettes). Classez-les dans le bilan en équilibrant actifs avec passifs et capitaux propres, selon la structure comptable standard.

Rédigé par :

Fort de 8 ans d’expérience en gestion comptable et management, Benjamin partage sa vision opérationnelle pour optimiser les processus et la performance des organisations.

Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

L'évaluation des stocks en comptabilité est une étape incontournable de la clôture de l'exercice. Elle consiste à déterminer la valeur des marchandises, matières premières et produits finis détenus par l'entreprise à une date donnée. Bien menée, elle garantit la fiabilité du bilan et le calcul d'un résultat juste.

7 min

Tout salarié du secteur privé accumule des congés payés dès le premier jour de travail. Pourtant, comprendre le calcul des congés payés n'est pas toujours simple : nombre de jours acquis, méthode de calcul de l'indemnité, traitement en fin de contrat… les règles sont précises et méritent d'être bien maîtrisées, que vous soyez employeur ou salarié.

11 min

Le procès-verbal d’assemblée générale (PV d’AG) est un document essentiel dans la vie d’une société ou d’une association. Il permet de formaliser les décisions prises lors d’une assemblée générale et possède une véritable valeur juridique. Approbation des comptes, modification des statuts, nomination d’un dirigeant… La rédaction d’un procès-verbal conforme est indispensable pour sécuriser les décisions prises et réaliser certaines formalités administratives.

6 min